投资房产还是养老金?

58

58

详情

我应该购买房产还是投资养老金?这是一个经常会被问到的问题,接下来我们就来详细聊一聊。

虽然房地产和养老金都提供了良好的投资回报潜力,尽管大多数人都了解房產,但很少有人了解养老金。

因此,在关注房地产与养老金时,让我们看看它们各自为你带来的回报。

让我们从你的房產或养老金的增值空間看起。

下表假设你在 1984 年投资了 100,000 英镑。

• 对于房地产价格,我们使用Halifax住宅房价指数,它代表了全国的平均房价。当然,如果你在伦敦投资,你会笑的。

• 对于养老金,我们假设你投资了代表英国最大的 100 家公司的 FTSE 100。当然,如果你投资苹果/微软/谷歌,你也会笑的。

那么,你会得到什么?

所以,在财产与养老金的竞争中,回报并没有太大的区别。

所以我们应该关心的是收入,而不是资本增长。

收入方面

收入是远远要比资本增长更重要的因素。但不要忘记,对养老金的投资也会以分紅的形式拿到收入。

如果购买出租物业通常每年产生 2% 至 6% 的租金收入,具体取决于地点。所以,让我们就取個中间值 4%吧。

這樣购买 200,000 英镑的房产以出租房产通常会产生每年约 8,000 英镑的租金收入。

如果投资的Pension金額也是这么多价值的话,平均分紅收益率约为每年 4%。

这些数字只是个大概的范围,我們还没有考虑其他的成本和税收因素。

这样看来在财产与养老金的辩论中,还没有明显的赢家。

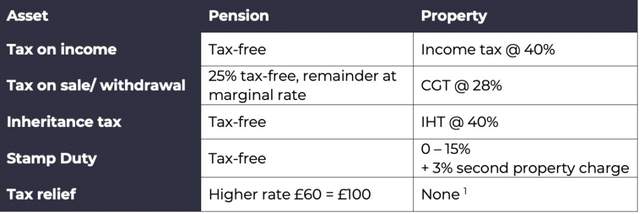

税收方面

政府不喜欢买房出租,但喜欢养老金,这已不是什么秘密。

我们知道这一点是因为他们对房产征收超高的税率并为养老金提供税收减免。

下表总结了较高税率纳税人投资养老金和投资房产的税收差异。可以说,从税收的角度来看,养老金战胜了房产。

税收减免非常有意思,而且很少有人能理解。 这基本上意味着,如果您将 60 英镑投入养老金,政府将再投入 40 英镑(假设您是较高税率的纳税人)。

从这个角度上看,税收减免应该重新命名为“免费资金”才对。

从税收的角度来看房产与养老金, 养老金显然是赢家。

除了税收,您还需要考虑其他几件事。诸如成本、现金流性和杠杆之类的东西。这些是大多数人忽略的关键细节。

流动性——出售房产非常不容易,尤其是当你赶时间的话。另一方面,养老金相当容易出售,您最多可以在几周内将钱取出。

杠杆——投资房地产有特殊性,银行会借给你大部分钱。这就像玩扑克和用房子钱下注一样。这有可能在很大程度上放大你的回报——尽管它也可能放大你的损失。一般来说,借钱投资在养老金中是行不通的。

麻烦程度——房产被视为经典的“被动收入”,但问任何出租过房产的人,你会听到不同的故事。您需要维护它,与房地产经纪人打交道,拖欠租金等。养老金不那么麻烦,但它们也需要维护,您不能只是设置下而什么都不做。

费用——购买、出售和出租房产并不是免费的。整个过程中的每个经手人都要收费,无论是律师、抵押贷款顾问、房地产经纪人等。养老金也有费用,但通常要低得多(通常每年不到 1%)。

再一次,在房产与养老金辩论中养老金是明显赢家。

在过去的 30 年里,房地产带来了惊人的回报,养老金也是如此。 但当涉及到关键细节时,情况就喜忧参半了。

房地产有杠杆作用——在上涨的市场中是你的朋友,在下跌的市场中是你的敌人! 而养老金的流动性更强,麻烦更少,成本更低。

与往常一样,没有对错之分,这取决于你自身的情况。![]()

1.请勿轻易泄露私人账户信息

2.请勿交纳以各种理由收取的费用

3.请勿抵押重要证件原件

4.警惕无具体地址、仅以QQ联系的招聘

标题标题标题

标题标题标题